| 薪酬佣金节税 · 劳务报酬节税 · 股权收益节税 · 所得税节税 · 增值税节税 |

日期:2022年10月 来源:网络 整理:京优企服网 更多产品

服务名称 |

企业所得税节税 |

服务介绍 |

税收筹划”又称“合理避税”,是指综合运用多种手段,依照法律规定,对经营、投资、理财活动等事先安排和合理规划,以达到企业效益最大化、赋税最小化、纳税人利益最大化的活动。 “金税三期”使得企业传统的“隐瞒收入、多列支出、虚增人员、买票抵扣”等手段不再有效,从而带来了企业利润的上升。需要多缴纳企业所得税。 适合企业利润多、企业所得税税负高的企业;把业务转移或外包给税赋低的个独企业。 |

服务对象 |

ITC与新兴互联网业、广告设计行业、医药行业、建筑房地产行业、物流行业、商贸流通行业、医疗器械行业、影视传媒娱乐行业、游戏文创行业、高端装备制造业、高端商务服务业、创意会展业、教育研发业等 |

服务说明 |

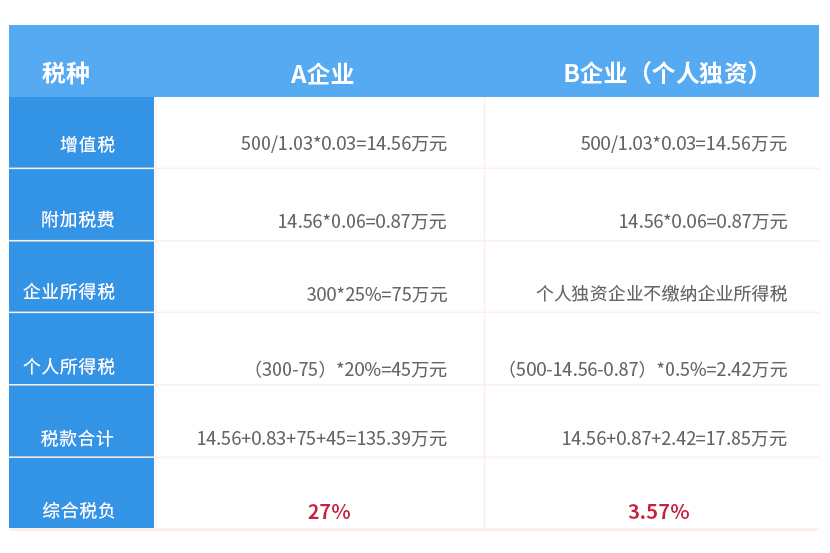

企业:利润<100万,按5%征收;100万<利润<300万,按10%征收;利润>300万,按25%征收。 个人:所得税(分红收益):利润扣除所得税后的金额的20%征收。 利润与风险:多交税没利润、少交税风险大; 税负成本:利润虚高,税负成本攀升; 进项发票:下游要求越来越多,上游进项发票不足; 营改增税负:营改增后税负成本更高,赚钱越来越难。 业务转移/成本外包+税收洼地法 举个例子,一家企业实现了一年200万的利润,其应交企业所得税为20万元,剩余的80万需要在分红时缴纳16万个人所得税,对于此企业的股东而言,从企业赚钱到将钱装进个人口袋,一共缴纳了28%的税金。当企业利润超过300万的时候,税金将达到40%,当然这还不包括增值税及附加税。 方案一、业务转移方式: 假设A企业,可计算的各项运行成本和费用在200万,利润300万。现在成立B企业(个人独资),并把相同的业务通过B企业来操作,下面来比较两种方式的节税效果:

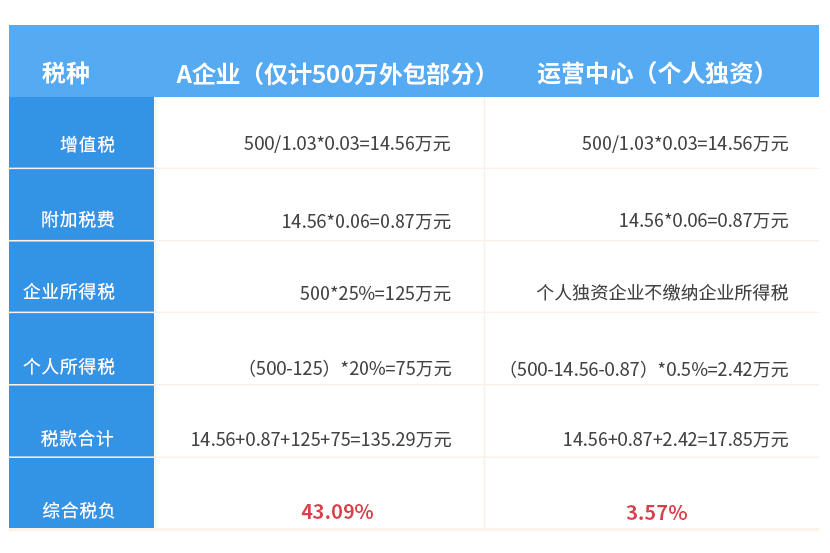

分析:通过计算得知,B企业的综合税率为:17.85/500=3.57%,A公司的税负则高达:135.39/500=27%,B企业相对于A公司节约税款为:135.39-17.85=117.54万元。 节税比例高达:117.54/135.39=87%。 备注:行业利润率越高节税效果越是明显,如技术类、咨询类及服务类。 方案二、成本外包方式: 假设A企业为一般纳税人企业,年收入为2000万元,费用支出在1000万,利润为1000万元(其中500万因无法取得费用凭证,列为利润)。对于上述情况,建议A企业通过设立运营中心(个独企业),然后与运营中心签定合同,将A公司的利润中无法取得费用凭证的500万元,转入运营中心,运营中心进行纳税后,为A公司开具发票。 具体节税效果比较如下:

分析:不管B企业为小规模或者一般纳税人,其所承担的增值税税额A公司都可以用来抵扣,等于是A公司应该承担的增值税部分的转移到了B企业,所以B企业实际担负的税额只有个税的2.42万元,那么算下来的税负2.24/500=0.48%,B企业相对于A公司节约税款为:200-2.24=197.76万元。 节税比例高达:197.76/200=98.88%。 备注:A为一般纳税人,B为小规模向税局申请代开,B缴纳的增值税税额,A企业可以全额抵扣,这种配套使用节税效果好。当然B为一般纳税人同样适用。 |

服务内容 |

1.改变商业模式:或业务转移使缴税主体发生变化,或成本外包使抵扣所得有新的主体。 2.注册个独:实施业务转移或外包的前提。 3.政策申请:申请个独企业核定征收; 4.转移外包:实施业务转移或业务外包,签订外包协议。 5.享受节税:转移业务不交纳企业所得税,外包业务可将合同发票纳入本企业成本,解决没有成本发票、利润虚高问题。 享受服务:公司注册+注册地址+银行开户+国地税报到+税种核定+小规模代理记账+工商年报公示+所得税汇算清缴+领购发票+购买税控+税控托管 |

服务周期 |

依据企业规模和类型确定项目实施时间。 |

服务流程 |

1.整理财务信息 2.确定税筹方案 3.成立项目小组 4.选定政策园区 5.注册个独企业 6.申请核定征收 7.执行转移/外包 8.缴纳优惠税款 |

服务费用 |

¥10000元-¥48000元 |

准备材料 |

1.公司名称; 2.执照公章; 3.经营范围; 4.财务报表; 5.法人、股东姓名及身份证; 6.外包委托协议(服务商可协助拟定)。 |

完成交付 |

个独企业证照、核定征收通知单及其他 |

注意事项 |

- |