日期:2022年10月 来源:网络 整理:京优企服网 更多产品

服务名称 |

股权收益节税 |

||||||||||||||||

服务介绍 |

税收筹划”又称“合理避税”,是指综合运用多种手段,依照法律规定,对经营、投资、理财活动等事先安排和合理规划,以达到企业效益最大化、赋税最小化、纳税人利益最大化的活动。 利用股权投资进行巧妙税务筹划,是股权投资过程中不可避免的话题。通过股权投资收益进行合理避税,不但可使投资者获取更多的利润,而且也能使其方法符合游戏规则。 适合股权转让(企业并购)个人所得税很高的自然人;股东个人成立个独企业,转让到企业节税。 |

||||||||||||||||

服务对象 |

公司股东、公司高管、o2o平台及服务者。 |

||||||||||||||||

服务说明 |

股权投资收益需缴纳20%个税。 个人所得税税率表(经营所得适用)

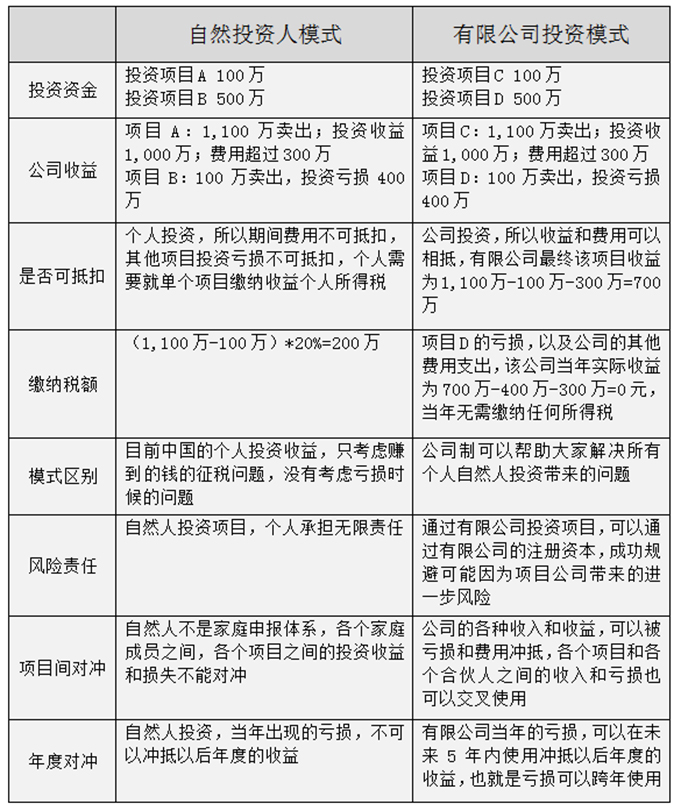

1.股权投资收益需缴纳20%个税。 2.股权转让环节复杂,涉及到多个部门沟通协调; 3.多项目的投资,项目独立核算,无法与亏损项目进行汇算。 4.投资项目时所支出的相关费用,无法进行税前扣除。 个独公司+核定征收。 投资者的身份也是多种多样,有以自然人名义投资,有以有限公司,有以有限合伙企业来投资;就投资而言,个人从被投资企业缴纳企业所得税后未分配的净利润(包括被投资企业从该净利润中撮提取的盈余公积金)中分配取得股息性质的投资收益是利息、股息、红利所得,可按20%的税率缴纳个人所得税。 从税收上讲,个人投资和企业投资,税收上有什么不同呢? 以下按自然人投资和有限公司投资为例

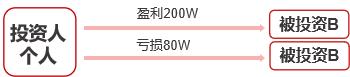

1、税筹前效果

纳税总额:40万 2、税筹后效果

纳税总额:30万 1、有限公司方式:企业所得税25% 、个人所得税20%, 综合税率45% 2、有限合伙方式:个人所得税20%; 3、自然人方式:最高税率40% 4、个独方式:综合税率0.5%-7%之间(含个税) 结论:个独方式最优,可节税90%以上。 |

||||||||||||||||

服务内容 |

1.公司注册:完成股东身份,由个人转变为个独投资企业投资人; 2.政策申请:申请个人所得税(经营所得)核定征收; 3.股权转让:拟定协议并完成股权转让给持股平台(投资公司); 4.转让缴税:按转换后模式缴纳股权投资转让所得税。 |

||||||||||||||||

服务周期 |

依据企业规模和类型确定项目实施时间。 |

||||||||||||||||

服务流程 |

1.整理财务信息 2.确定税筹方案 3.成立项目小组 4.选定政策园区 5.注册个独企业 6.申请核定征收 7.完成股权转让 8.缴纳优惠个税 |

||||||||||||||||

服务费用 |

面议 |

||||||||||||||||

准备材料 |

1.公司名称; 2.执照公章; 3.经营范围; 4.财务报表; 5.法人、股东姓名及身份证; 6.股转明细; 7.注册资金; 8.中介机构审计报告。 |

||||||||||||||||

完成交付 |

个独企业证照、核定征收通知单及其他 |

||||||||||||||||

注意事项 |

- |